Réunion Prélèvement à la source

L’échéance du prélèvement à la source approche, l’occasion pour nos experts-comptables, Jean-Michel LAIDIN et Mathieu CHAUVET et notre directeur du Service Social, Emmanuel LABROUSSE, de réunir nos clients de gironde pour présenter la réforme et répondre aux nombreuses questions.

Avec deux réunions pour nos cabinets de Bordeaux, Bruges et Belin-Beliet, qui ont permis de faire un point sur la réforme qui va bouleverser nos habitudes en termes de modalités de paiement de l’impôt sur le revenu.

Prélèvement à la source en 2019 : Mode de fonctionnement et dernières précisions fiscales

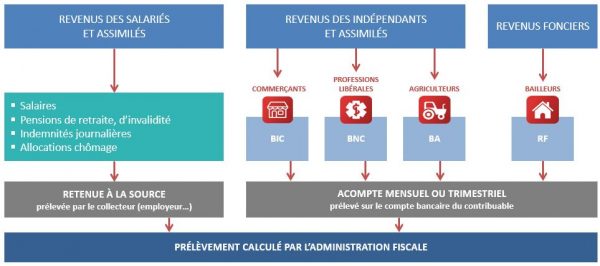

Quels revenus concernés par le PAS ?

Rémunérations versées à compter du 1er Janvier 2019

Détail de la retenue à la source sur le bulletin de salaire à compter de Janvier 2019

Attention à la date de versement mentionnée sur le bulletin

Mais également les autres revenus à compter du 1er janvier 2019 : Indemnités journalières de Sécurité Sociale, Allocations Chômage, pensions de retraite, revenus fonciers, BIC, BNC, BA, …

Ne seront pas concernés par le PAS les revenus de capitaux mobiliers, les PV mobilières, les gains issus de l’actionnariat salarié, les prestations familiales, les allocations logement,…

Pas de PAS au 1er janvier 2019 pour les particuliers employeurs (dispositions transitoires à venir)

Taux unique appliqué aux différents revenus

ATTENTION : Modalités de perception différentes en fonction de la nature des revenus

Revenus concernés par le prélèvement à la source et modalités

Demande de changement de taux possible dans certains cas

Changement de situation (mariage, Pacs, divorce, rupture du Pacs, décès du conjoint, naissance)

Obligation de déclaration par le contribuable de ce changement dans un délai de 60 jours pour l’actualisation du prélèvement : l’employeur ne peut intervenir pour le compte du salarié.

Modification volontaire du contribuable

En cas de variation des revenus imposables

Demande formulée par le contribuable par voie électronique

Modification à la hausse : sans condition

Modification à la baisse

Si prélèvement inférieur de plus de 10 % et de 200 € au montant du prélèvement sans modulation

Nouveau taux de PAS pris en compte au plus tard le 3ème mois suivant la demande

Quelles sont les modalités de reversement de l’impôt ?

Modalités du reversement

Reversement de la Retenue à la source par l’employeur

Auprès du SIE (Service des Impôts Entreprise) dont relève le siège social ou le principal établissement

Télérèglement obligatoire à J+3 suivant la DSN

Versement effectué au plus tard

18 du mois pour les entreprises comptant maximum 49 salariés

8 du mois pour les autres

Option possible pour un paiement trimestriel

Employeurs dont l’effectif est inférieur à 11 salariés

Versement le 15 du premier mois du trimestre suivant celui au cours duquel ont lieu les retenues (attention à la trésorerie)

Option valable pour le paiement des cotisations et le reversement de la retenue à la source

Nous contacter

Vous souhaitez en savoir plus sur le prélèvement à la source, nous vous proposons de contacter directement notre service social.

je suis ravie de cette réunion c’est très bien expliquer et nous aide a mieux comprendre merci a toute l’équipe pour ce travail

F Chevalot

je suis très satisfaite de cette réunion qui a conforté et enrichi mes connaissances.

La présentation était agréable malgré un sujet qui peut vite devenir anesthésiant.

A renouveler

Florence

Cette réunion nous a permis d’éclaircir pas mal de points sur le PAS et surtout la mise en œuvre et les obligations en tant qu’employeur.

Mme Renaud